เนื้อหา

- วิธีต้นทุนเทียบกับวิธีส่วนได้เสีย

- วิธีต้นทุน

- วิธีการถือหุ้น

- ความแตกต่างระหว่างวิธีต้นทุนและวิธีส่วนได้เสีย

ระดับอิทธิพลของนักลงทุนที่มีต่อผู้ได้รับการลงทุนเป็นปัจจัยแรกของวิธีการที่จะใช้ในการบัญชีสำหรับการลงทุนในหุ้นสามัญ อิทธิพลระดับนี้หมายถึงระดับการควบคุมที่ใช้โดย บริษัท ที่ซื้อหุ้นกับ บริษัท ที่ออกเอกสารเหล่านี้

วิธีต้นทุนเทียบกับวิธีส่วนได้เสีย

ระดับอิทธิพลของนักลงทุนที่มีต่อผู้ได้รับการลงทุนจะเป็นตัวกำหนดว่าจะนำเงินลงทุนในงบการเงินไปพิจารณา แนวทางหนึ่งที่ใช้ในการกำหนดระดับอิทธิพลคือเปอร์เซ็นต์ของทุนในการออกเสียงที่นักลงทุนมี ตัวชี้วัดอื่น ๆ ได้แก่ การเป็นตัวแทนของคณะกรรมการการมีส่วนร่วมในกระบวนการกำหนดนโยบายการทำธุรกรรมที่สำคัญระหว่าง บริษัท การแลกเปลี่ยนบุคลากรในฝ่ายบริหารหรือการพึ่งพาทางเทคนิค

วิธีต้นทุน

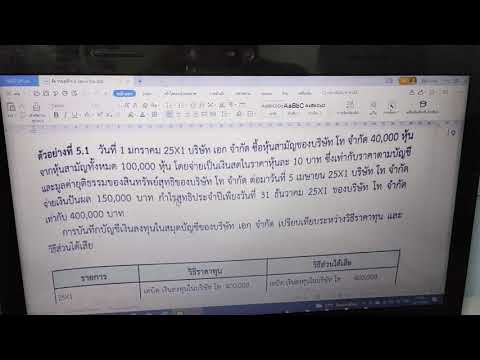

ตาม "คู่มือเครดิตภาษีพลังงานทดแทน" การได้มาซึ่งหุ้นสามัญน้อยกว่า 20% ถือเป็นการลงทุนที่น้อยมากเพื่อให้นักลงทุนมีอิทธิพลเหนือ บริษัท ดังนั้นการลงทุนนี้จึงคำนวณโดยใช้วิธีราคาทุน ในตัวอย่างนี้ต้นทุนการได้มาจะถูกบันทึกในบัญชีสินทรัพย์ Capital Investments เงินปันผลที่ได้รับจะหักเข้าบัญชีเงินสดและโอนเข้าบัญชีรายได้เงินปันผล ดังนั้นรายได้นี้จึงไม่ส่งผลกระทบต่องบดุลการลงทุน เมื่อมีการขายเงินลงทุนกำไรหรือขาดทุนจะรับรู้ในจำนวนของผลต่างระหว่างต้นทุนการได้มาและราคาขาย

วิธีการถือหุ้น

"คู่มือเครดิตภาษีพลังงานทดแทน" ระบุว่าการได้มาซึ่งหุ้นสามัญ 20 ถึง 50% ถือว่ามากพอที่จะทำให้นักลงทุนที่ไม่มีอำนาจควบคุมมีอิทธิพลเหนือ บริษัท ได้มาก นักลงทุนที่ไม่มีอำนาจควบคุมประเภทนี้ไม่มีตำแหน่งในคณะกรรมการหรือตำแหน่งผู้บริหารใน บริษัท ดังนั้นการลงทุนนี้จึงถูกบันทึกโดยเขาโดยใช้วิธีส่วนได้เสีย ในตัวอย่างนี้มูลค่าของหุ้นจะถูกปรับเป็นระยะเพื่อคำนวณทั้งเงินปันผลและกำไรหรือขาดทุนสำหรับ บริษัท ดังนั้นต้นทุนการได้มาจะถูกเรียกเก็บในบัญชีสินทรัพย์ "เงินลงทุน" ในทางกลับกันเงินปันผลจะถูกโอนเข้าบัญชี Capital Investments เนื่องจากจะถือว่าเป็นผลตอบแทนบางส่วนจากการลงทุนครั้งแรก ส่งผลให้การเข้ามาของเงินปันผลส่งผลกระทบต่องบดุลของการลงทุน สุดท้ายส่วนแบ่งรายได้สุทธิของ บริษัท ที่เป็นของนักลงทุนจะถูกเรียกเก็บจากรายได้จากบัญชีเงินลงทุน

ความแตกต่างระหว่างวิธีต้นทุนและวิธีส่วนได้เสีย

ซึ่งแตกต่างจากวิธีส่วนได้เสียวิธีราคาทุนจะอธิบายถึงเงินลงทุนที่นักลงทุนไม่มีอำนาจควบคุมหรือมีอิทธิพลต่อการดำเนินงานของ บริษัท ภายใต้วิธีส่วนได้เสียเงินลงทุนเริ่มต้นจะบันทึกเป็นราคาทุนและมูลค่าของเงินลงทุนจะเพิ่มขึ้นหรือลดลงเป็นระยะด้วยการบันทึกเงินปันผลและกำไรหรือขาดทุนของ บริษัท ในทางตรงกันข้ามวิธีต้นทุนจะคำนวณเงินลงทุนเริ่มต้นเป็นเดบิตในบัญชีการลงทุนและเงินปันผลเป็นเครดิตในบัญชีรายได้ ในทางตรงกันข้ามกับวิธีส่วนได้เสียการกระจายตามวิธีราคาทุนจะไม่ส่งผลกระทบต่องบดุลของการลงทุน