เนื้อหา

- การคำนวณ FIFO

- ขั้นตอนที่ 1

- ขั้นตอนที่ 2

- ขั้นตอนที่ 3

- ขั้นตอนที่ 4

- การคำนวณ LIFO

- ขั้นตอนที่ 1

- ขั้นตอนที่ 2

- ขั้นตอนที่ 3

- ขั้นตอนที่ 4

FIFO และ LIFO เป็นวิธีการทั่วไปสองวิธีที่ใช้ในการคำนวณต้นทุนสินค้าคงคลังของ บริษัทFIFO ซึ่งหมายถึง "เข้าก่อนออกก่อน" เป็นวิธีการที่ใช้ต้นทุนบนสมมติฐานว่าสินค้าชิ้นแรกที่ซื้อคือสินค้าชิ้นแรกที่ขาย LIFO ซึ่งหมายถึง "เข้าสุดท้ายก่อนออก" เป็นวิธีการที่ถือว่าสินค้าชิ้นสุดท้ายที่ซื้อเป็นสินค้าชิ้นแรกที่ขาย บริษัท ตรวจสอบสต็อกเป็นระยะหรือถาวร ระบบสินค้าคงคลังตามงวดไม่เก็บการรันสินค้าคงคลังที่มีอยู่ทั้งหมด แต่อาศัยการนับสินค้าคงคลังทางกายภาพเพื่อให้ได้ผลรวม ในทางกลับกันระบบถาวรจะควบคุมระดับสินค้าคงคลังตลอดเวลา

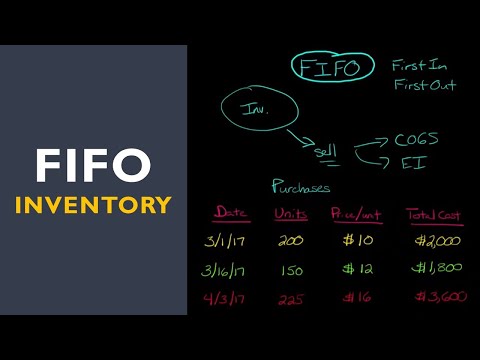

การคำนวณ FIFO

ขั้นตอนที่ 1

ดาวน์โหลดรายการสินค้าคงคลังที่แสดงคำอธิบายผลิตภัณฑ์และต้นทุนสำหรับสินค้าที่ บริษัท ขาย โปรแกรมบัญชีจำนวนมากเสนอรายการเช่นนี้ซึ่งแสดงการซื้อสินค้าแต่ละรายการรวมถึงปริมาณและต้นทุน โปรแกรมจะสามารถแสดงรายการซื้อตามลำดับวันที่

ขั้นตอนที่ 2

ป้อนการตรวจนับสินค้าคงคลังเพื่อกำหนดปริมาณสินค้าที่ขาย สินค้าทั้งหมดที่ซื้อลบด้วยจำนวนที่มีอยู่จะเป็นตัวกำหนดจำนวนสินค้าที่ขายได้

ขั้นตอนที่ 3

คูณต้นทุนของสินค้าที่ขายตามลำดับจากเก่าที่สุดไปหาใหม่ที่สุด ตัวอย่างเช่น บริษัท หนึ่งทำการซื้อผลิตภัณฑ์เดียวกันสองครั้ง คำสั่งซื้อแรกมีทั้งหมด 100 หน่วยในราคา R $ 20.00 ต่อชิ้น อย่างที่สองคือ 80 ยูนิตในราคา R $ 22.00 ต่อชิ้น หาก บริษัท ขายสินค้าได้ 120 ชิ้นให้คูณ 100 หน่วยด้วย 20.00 ดอลลาร์สหรัฐและเพิ่มอีก 20 หน่วยคูณ 22.00 ดอลลาร์สหรัฐ ซึ่งเทียบเท่ากับ R $ 2,000.00 บวก R $ 440.00 ส่งผลให้ R $ 2440.00 ตัวเลขนี้แสดงถึงปริมาณที่ขายในราคาทุน

ขั้นตอนที่ 4

กำหนดมูลค่าของสินค้าคงคลังที่เหลืออยู่ 60 หน่วยยังคงอยู่ที่ R $ 22.00 ต่อหน่วยดังนั้นมูลค่าของหุ้นที่เหลือคือ R $ 1320.00

การคำนวณ LIFO

ขั้นตอนที่ 1

ดาวน์โหลดรายการสินค้าคงคลังเดียวกันโดยใช้โปรแกรมบัญชีคอมพิวเตอร์ รายการนี้จะแสดงการซื้อวันที่และค่าใช้จ่ายทั้งหมด

ขั้นตอนที่ 2

คำนวณจำนวนสินค้าที่ขายโดยการนับสินค้าคงคลังจริง จำนวนสินค้าที่ซื้อลบด้วยจำนวนสินค้าที่มีจะกำหนดจำนวนสินค้าที่ขายได้

ขั้นตอนที่ 3

ทวีคูณต้นทุนของสินค้าที่ขายตามลำดับคำสั่งซื้อใหม่แม้แต่รายการที่เก่าที่สุด จากตัวอย่างด้านบนโดยใช้วิธี LIFO คูณ 80 หน่วยของ R $ 22.00 (การซื้อครั้งที่สอง) และ 40 หน่วยด้วย R $ 20.00 (การซื้อครั้งแรก) ยอดรวมคือ R $ 1760.00 บวก R $ 80.00 หรือ R $ 2560.00 จำนวนนี้แสดงถึงปริมาณสินค้าคงคลังที่ขายในราคาทุน

ขั้นตอนที่ 4

คำนวณมูลค่าคงเหลือของหุ้นที่มีอยู่ ส่วนที่เหลืออีก 60 ยูนิตมาจากการซื้อครั้งแรก คูณ 60 ด้วย 20.00 R $ ซึ่งรวมทั้งหมด R $ 1200.00 ซึ่งแสดงถึงต้นทุนของสินค้าคงคลังที่เหลืออยู่