เนื้อหา

- วิธีราคาทุนกับวิธีส่วนได้เสีย

- วิธีราคาทุน

- วิธีส่วนได้เสีย

- ความแตกต่างระหว่างวิธีราคาทุนและวิธีส่วนได้เสีย

ระดับของอิทธิพลของนักลงทุนต่อผู้ลงทุนนั้นเป็นปัจจัยแรกของวิธีที่จะใช้ในการบัญชีสำหรับการลงทุนในหุ้นสามัญ ระดับของอิทธิพลนี้หมายถึงระดับการควบคุมที่ บริษัท ใช้ในการซื้อหุ้นมากกว่า บริษัท ที่ออกเอกสารเหล่านี้

วิธีราคาทุนกับวิธีส่วนได้เสีย

ระดับของนักลงทุนที่มีอิทธิพลต่อผู้ลงทุนกำหนดวิธีการที่จะบัญชีสำหรับการลงทุนในงบการเงิน หนึ่งในแนวทางที่ใช้ในการกำหนดระดับของอิทธิพลคือร้อยละของทุนจดทะเบียนที่ผู้ลงทุนถือครอง ตัวชี้วัดอื่น ๆ รวมถึงการเป็นตัวแทนของคณะกรรมการการมีส่วนร่วมในกระบวนการกำหนดนโยบายการทำธุรกรรมระหว่าง บริษัท การแลกเปลี่ยนเจ้าหน้าที่ธุรการหรือการพึ่งพาทางเทคนิค

วิธีราคาทุน

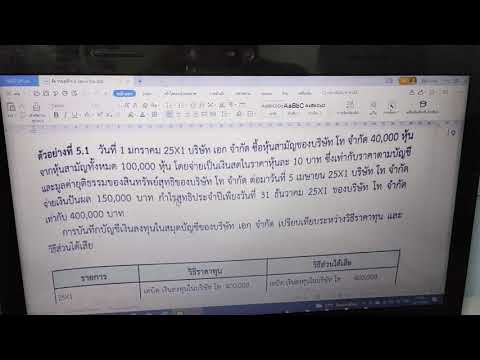

ตามคู่มือเครดิตภาษีพลังงานทดแทนการซื้อหุ้นสามัญน้อยกว่า 20% ถือเป็นการลงทุนขนาดเล็กมากเพื่อให้นักลงทุนมีอิทธิพลเหนือ บริษัท เป็นผลให้การลงทุนนี้ถูกบันทึกโดยใช้วิธีราคาทุน ในตัวอย่างนี้ต้นทุนการได้มาจะถูกหักจากบัญชีสินทรัพย์ทุน เงินปันผลที่ได้รับจะถูกหักออกจากบัญชีเงินสดและโอนเข้าบัญชีรายได้เงินปันผล ดังนั้นรายได้นี้ไม่ส่งผลกระทบต่อยอดคงเหลือทางบัญชีของการลงทุน เมื่อมีการขายเงินลงทุนกำไรหรือขาดทุนจะรับรู้ในส่วนต่างระหว่างราคาทุนที่ซื้อกับราคาขาย

วิธีส่วนได้เสีย

"คู่มือเครดิตการคลังการคลังพลังงานทดแทน" กำหนดว่าการเข้าซื้อหุ้นสามัญ 20 ถึง 50% นั้นถือว่ามีขนาดใหญ่พอที่จะให้นักลงทุนที่ไม่มีอำนาจควบคุมมีอิทธิพลอย่างมากต่อ บริษัท นักลงทุนที่ไม่มีการควบคุมประเภทนี้ไม่มีตำแหน่งในคณะกรรมการหรือตำแหน่งผู้บริหารใน บริษัท ดังนั้นการลงทุนนี้บันทึกตามวิธีส่วนได้เสีย ในตัวอย่างนี้มูลค่าหุ้นจะถูกปรับเป็นระยะเพื่อบัญชีสำหรับเงินปันผลและกำไรหรือขาดทุนของ บริษัท ดังนั้นต้นทุนการได้มาจะถูกเรียกเก็บในบัญชีสินทรัพย์ "การลงทุน" ในทางกลับกันเงินปันผลจะเข้าบัญชีเงินลงทุนเนื่องจากถือเป็นผลตอบแทนบางส่วนจากการลงทุนครั้งแรก เป็นผลให้การจ่ายเงินปันผลมีผลต่องบดุลการลงทุน ในที่สุดรายได้สุทธิส่วนหนึ่งของ บริษัท ที่เป็นของนักลงทุนจะถูกหักออกจากบัญชีรายได้จากการลงทุน

ความแตกต่างระหว่างวิธีราคาทุนและวิธีส่วนได้เสีย

แตกต่างจากวิธีส่วนได้เสียวิธีราคาทุนสำหรับการลงทุนที่ผู้ลงทุนไม่มีอำนาจควบคุมหรือมีอิทธิพลเหนือการดำเนินงานของ บริษัท ภายใต้วิธีส่วนได้เสียเงินลงทุนเริ่มแรกจะบันทึกเป็นราคาทุนและมูลค่าจะเพิ่มขึ้นหรือลดลงเป็นระยะ ๆ ด้วยการบันทึกบัญชีของเงินปันผลและกำไรหรือขาดทุน ในทางตรงกันข้ามวิธีการบัญชีต้นทุนสำหรับการลงทุนครั้งแรกเป็นหนี้ในบัญชีการลงทุนและเงินปันผลเป็นเครดิตในบัญชีรายได้ ไม่เหมือนกับวิธีส่วนได้เสียการแจกแจงตามวิธีต้นทุนไม่มีผลกระทบต่องบดุลการลงทุน